")

- La mayoría cree hay que aportar más de un 20% del precio de venta, que las hipotecas variables son más económicas y que el factor determinante es el diferencial. Pero hay matices.

Los años de crisis inmobiliaria han dejado marca en la cultura hipotecaria de los españoles, que muestran tener, en muchos casos, conocimientos acertados sobre el funcionamiento de este tipo de préstamos. Una encuesta realizada por idealista, el marketplace inmobiliario de España, ha analizado sus percepciones del mercado.

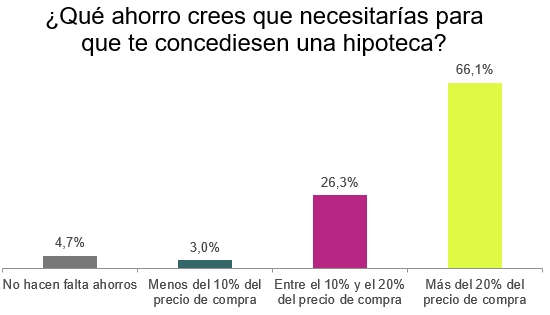

Ahorros necesarios

2 de cada 3 personas cree que para hacer frente a la compra de una vivienda apoyándose en un préstamo hipotecario es necesario contar con unos ahorros previos de más del 20% del precio de compra. Un 26,3% considera que aportar entre el 10% y 20% de este precio sería suficiente, mientras que sólo un 3% opina que debería aportar menos de un 10% del valor. Resulta sorprendente que un 4,7% de los consultados estimen que no es necesario aportar ningún ahorro para acceder al mercado hipotecario.

Según Juan Villén, director de idealista/hipotecas, “se necesita una cantidad importante de ahorros para que se conceda una hipoteca: en torno al 30% de las solicitudes de hipoteca que recibimos en idealista son clientes que quieren comprar y necesitan una hipoteca, pero no tienen nada ahorrado (necesitan financiación del 100% + gastos). La mayor parte de los bancos limitan la financiación al 80% del precio, y teniendo en cuenta que los gastos suponen un 8-12% del precio de compra, estamos hablando de que los compradores necesitan aportar ahorros del 28-32%. Si a esto le sumamos la compra de muebles, reformas, etc., el ahorro necesario se dispara. De todas formas, es cierto que, ante la fuerte competencia y la falta de ahorros de los solicitantes, los bancos están siendo más creativos, ofreciendo algunos hasta el 90%-95% del precio de compra, o incluso el 100% de la compra si se compra barato y la hipoteca no supera el 80% del valor de tasación”.

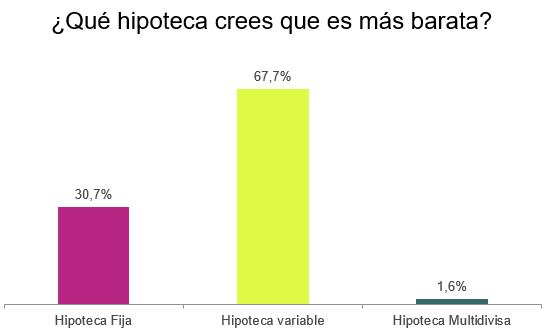

Hipotecas más baratas

Ante la pregunta de qué tipo de hipoteca resulta más interesante económicamente, las personas consultadas siguen pensando mayoritariamente que las de tipo variable son más baratas (el 67,7% de los consultados lo cree), seguidas por las de tipo fijo (el 30,7%) y por último las llamadas ‘multidivisa’ (1,6%).

Según explica Juan Villén, “a simple vista puede parecer que las hipotecas variables son más baratas que las fijas. Los tipos de interés están en niveles históricamente bajos, aunque no se puede prever su comportamiento en el largo plazo. El tipo medio histórico está en el 2,3%, por lo que si conseguimos una hipoteca fija a 30 años al 2,15% tendríamos un equivalente a Euribor menos 0,15%, cuando las ofertas a tipo variable están en torno a Euribor + 0,99%. De todas formas, si pensamos cambiar de casa en menos de 10 años, o pagar la hipoteca anticipadamente, seguramente la hipoteca a tipo variable sea una mejor opción”.

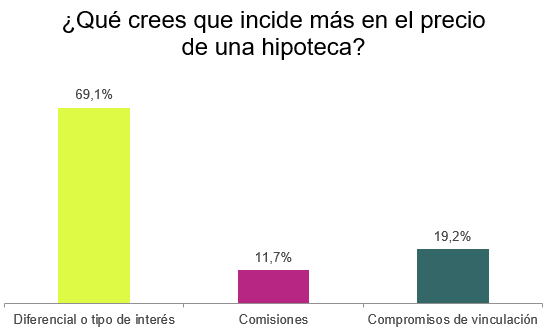

Factores que inciden en el precio de una hipoteca

Casi el 70% de los encuestados opina que el factor que más afecta al precio del préstamo es el diferencial o el tipo de interés, mientras que para un 19,2% deberíamos fijarnos en los compromisos de vinculación y para un 11,7% en las comisiones.

El responsable de idealista/hipotecas aclara que “la hipoteca con el diferencial más bajo no siempre es la más barata: el coste viene determinado por muchas variables, de las cuales el diferencial es el más relevante, pero no el único. Los bancos incluyen otras comisiones (apertura, cancelación anticipada, de riesgo de tipo de interés…) que afectan al coste total. Y también ofrecen diferenciales más competitivos a cambio de compromisos de vinculación que pueden suponer un coste adicional frente a la no contratación de estos productos. El ejemplo más claro es el seguro de vida: aunque es sin duda una protección que da tranquilidad al consumidor, cuanto mayor eres más caro es el seguro, y si sumamos el coste de esas primas a las cuotas mensuales, a menudo la hipoteca más barata deja de serlo. A veces la hipoteca sin vinculaciones con un tipo de interés ligeramente más alto resulta ser la más barata”.

Metodología. Para la realización de este estudio idealista ha utilizado 1.200 respuestas de la encuesta lanzada en el mes de julio de 2017 a usuarios.